มาเริ่มต้นสำรวจตัวเองพร้อมกับวางแผนการเงินอย่างรอบคอบก่อนเข้าสู่วัยเกษียณอย่างมีความสุข เตรียมความพร้อมตั้งแต่ตอนนี้ แล้วจะสุขสบายไปตลอดชีวิต

Highlight

- ช่วงอายุ 30 ควรเก็บออมเงินให้ได้ 20-30% ของรายได้, เลือกลงทุนในทรัพย์สินที่มีผลตอบแทนสูง เช่น หุ้น 90% เงินฝากและตราสารหนี้ 10%, เลือกทำกันชีวิตที่คุ้มครองระยะยาวที่มีการคุ้มครองสุขภาพด้วย

- ช่วงอายุ 40 ควรเก็บออมเงินให้ได้ 40-50% ของรายได้, เลือกลงทุนในทรัพย์สินที่มีผลตอบแทนปานกลาง เช่น หุ้น 30% เงินฝากและตราสารหนี้ 70%, เลือกทำประกันภัยแบบตลอดชีพประกันสุขภาพ หรือประกันโรคร้ายแรง

- ช่วงอายุ 50 ควรเก็บออมเงินให้ได้ 20-30% ของรายได้, เลือกลงทุนในทรัพย์สินที่มีผลตอบแทนต่ำเช่น หุ้น 10% เงินฝากและตราสารหนี้ 90%, เลือกทำประกันภัยสุขภาพที่คุ้มครองโรคร้ายแรงและประกันบำนาญ

การวางแผนชีวิตและแผนการเงินให้ดีตั้งแต่อายุยังน้อย จะเป็นหลักประกันว่าเราจะไม่เดือดร้อนเวลาที่มีเรื่องฉุกเฉินเข้ามา เมื่อเข้าสู่วัยเกษียณก็จะใช้ชีวิตในวัยเกษียณได้อย่างสุขสบาย ไม่ต้องมามัวกังวลเรื่องเงินให้ปวดหัว สิ่งเหล่านี้จะเกิดขึ้นก็ต่อเมื่อเราเริ่มต้นวางแผนชีวิตตั้งแต่ตอนอายุยังน้อย จะไปเริ่มทำตอนอายุมากแล้วบางทีอาจจะไม่ทันการ แล้วเราจะเตรียมความพร้อมอย่างไร มาดูกันเลย

มา Checklist ความพร้อมของแต่ละช่วงอายุกัน

แต่ละช่วงอายุเราควรให้ความสนใจกับเรื่องอะไรบ้าง เพื่อจะได้วางแผนได้ถูก

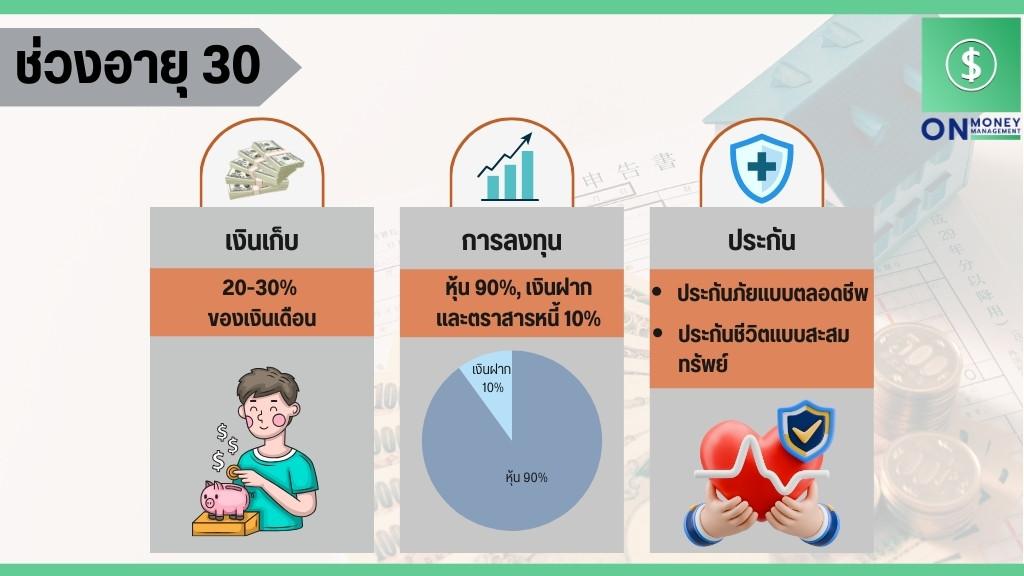

ช่วงอายุ 30

เป็นช่วงที่กำลังมีความก้าวหน้าทางการงานและการเงิน มีพลังกายพลังใจและความรู้ความสามารถมากที่สุดพร้อมที่จะสู้กับปัญหาทุกอย่างที่ท้าทายได้เพื่อก้าวไปสู่ชีวิตที่จุดหมายที่ยิ่งใหญ่กว่า

เงินเก็บ

- คนอายุ 30 เป็นช่วงที่มีภาระต่างๆ เข้ามาเยอะมาก ไม่ว่าจะเป็นการซื้อบ้าน รถ รวมถึงค่าใช้จ่ายของครอบครัวและคนทางบ้าน ถือว่าเป็นเดอะแบกเลยก็ว่าได้

- เงินออมที่ควรเก็บของคนที่อยู่ในช่วงอายุ 30 ปี ต้องเก็บให้ได้ 20-30% ของรายได้ในแต่ละเดือน

ตัวอย่าง:

- รายได้: 30,000 บาท/เดือน

- หักเพื่อออม 30%: 9,000 บาท

- คงเหลือเงินใช้จ่าย: 21,000 บาท

- ถ้าเก็บเงินเดือนละ 9,000 บาท เป็นเวลา 10 ปี จะมีเงินเก็บ 1,080,000 บาท

ประกัน

ช่วงนี้เป็นช่วงของคนวัยทำงาน กำลังสร้างเนื้อสร้างตัว นอกจากจะให้ความสำคัญกับการออมแล้ว การเลือกประกันก็ต้องดูให้เหมาะสมกับช่วงอายุเช่นกัน ประกันที่เหมาะสมกับคนในวัยนี้คือ

ประกันชีวิตแบบสะสมทรัพย์

- ประกันประเภทนี้จะช่วงสร้างวินัยในการออมเงินให้เราด้วย นอกจากนี้ยังสามารถใช้สิทธิ์ลดหย่อนภาษีด้วย แล้วพอทำงานได้ได้สักระยะมีรายได้เข้ามามากขึ้น แนะนำว่าให้ทำประกันอีกหนึ่งประเภทคือ

ประกันชีวิตแบบตลอดชีพ

- ข้อดีของการทำประกันชีวิตแบบตลอดชีพที่ผูกไว้กับประกันสุขภาพตั้งแต่วัยนี้จะมีค่าเบี้ยประกันที่ถูกกว่าการทำในช่วงอายุอื่นๆ ได้ราคาที่คุ้มค่า ที่สำคัญเราได้จ่ายเบี้ยราคาเดิมไปตลอดสัญญาด้วย ฉะนั้นทำไว้ตั้งแต่อายุยังน้อยดีที่สุด

- การมีประกันชีวิตที่สามารถคุ้มครองสุขภาพไว้ในระยะยาวแบบนี้ ช่วยเพิ่มความอุ่นใจให้กับเราได้ ไม่ต้องกังวลว่าจะมีค่าใช้จ่ายในการรักษาพยาบาล

การลงทุน

- วัยนี้เป็นวัยของการเริ่มสร้างครอบครัวและอยู่ในช่วงที่กำลังเติบโตด้านหน้าที่การงานและการเงิน การลงทุนก็ต้องเน้นลงทุนในทรัพย์สินที่มีอกาสเติบโตมากกว่าคนในช่วงวัยอื่นๆ

- การลงทุนของคนที่อยู่ในช่วงอายุ 30 สามารถที่จะรับความเสี่ยงสูงได้ถึง 90% ถึงแม้จะเสี่ยงสูงแค่ไหนก็ยังพอมีเวลาหารายได้มาทดแทน จึงต้องเน้นลงทุนในสินทรัพย์ที่มีโอกาสสร้างผลตอบแทนที่สูง

- การจัดพอร์ตควรเน้นจัดพอร์ตแบบเชิงรุก สัดส่วนการลงทุน: หุ้น 90%, เงินฝากและตราสารหนี้ 10%

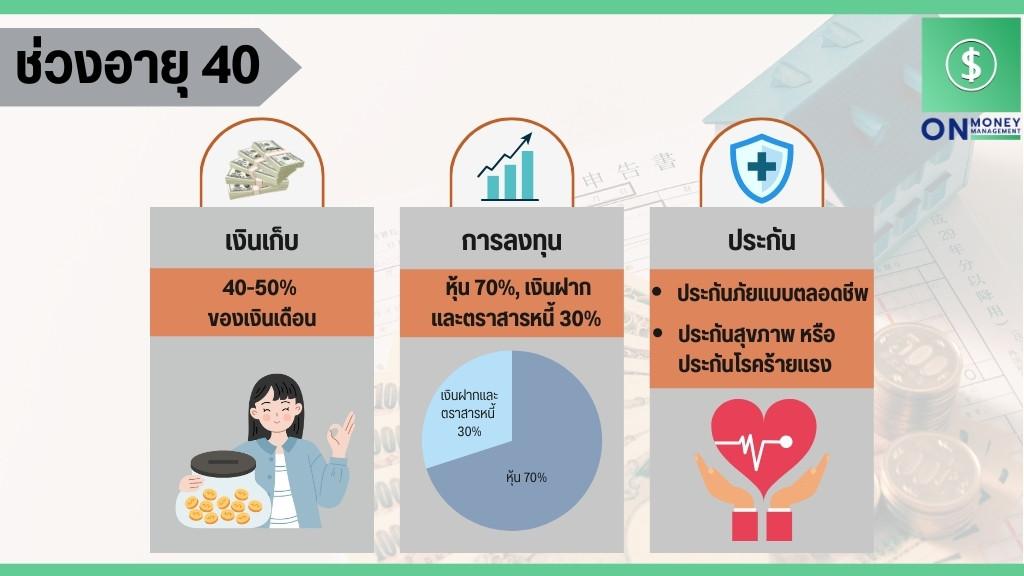

ช่วงอายุ 40

ช่วงนี้เป็นช่วงที่สามารถหารายได้มากที่สุด และมีวุฒิภาวะมีความคิดเป็นผู้ใหญ่อย่างเต็มที่ ครอบครัวกำลังเติบโตและอยู่ในวัยที่ลูกกำลังเข้าสู่วัยเรียน มีค่าใช้จ่ายเพิ่มขึ้น ต้องวางแผนการเงินให้ดี

เงินเก็บ

- วัยนี้เริ่มมีความมั่นคงในหน้าที่การงานและเติบโตในอาชีพมากที่สุด บางคนหนี้สินอาจจะหมดหรือมีหนี้น้อยลงแล้ว เพราะฉะนั้นการออมเงินสามารถที่จะเก็บได้เยอะขึ้นเพื่อเตรียมเข้าสู่วัยเกษียณ

- เงินที่สามารถหักมาเก็บออมได้อยู่ระหว่าง 40-50% ของรายได้

ตัวอย่าง:

- รายได้: 60,000 บาท/เดือน

- หักเพื่อออม 30%: 18,000 บาท

- คงเหลือเงินใช้จ่าย: 42,000 บาท

- ถ้าเก็บเงินเดือนละ 18,000 บาท เป็นเวลา 10 ปี จะมีเงินเก็บ 2,160,000 บาท

ประกัน

การทำประกันของคนในวัยนี้ ควรเน้นไปที่การทำประกันแบบคุ้มครองชีวิตตลอดชีพ ด้วยความที่เป็นหัวหน้าครอบครัว ก็ต้องป้องกันความเสี่ยงเอาไว้ก่อนในกรณีที่ต้องจากไปอย่างกระทันหัน ได้แก่

ประกันภัยแบบตลอดชีพ

- ซึ่งเราสามารถเลือกความคุ้มครองที่เหมาะสมกับความต้องการและไลฟ์สไตล์ของเรา

ประกันสุขภาพ หรือประกันโรคร้ายแรง

- เพราะวัยนี้ก็เริ่มมีการเจ็บป่วยขึ้นมากจากการโหมทำงานและการใช้ชีวิต อีกอย่างโรคต่างๆ ก็เกิดได้กับคนที่อายุยังน้อยได้ง่ายด้วย โดยเฉพาะโรคร้ายแรง มีประกันโรคร้ายแรงเอาไว้ปลอดภัยกว่า

การลงทุน

- ช่วงวัยนี้เป็นวัยที่มีความมั่นคงทางการเงินมากที่สุด เพราะฉะนั้นการลงทุนของคนในวัยนี้เหมาะกับทรัพย์สินที่เสี่ยงในระดับปานกลาง

- เน้นการกระจายความเสี่ยงการลงทุนไปยังทรัพย์สินที่เสี่ยงสูงและเสี่ยงต่ำในอัตราส่วนที่ใกล้เคียงกัน

- พอร์ตการลงทุนความเป็นพอร์ตที่แบบสมดุล เช่น หุ้น 30%, เงินฝากและตราสารหนี้ 70%

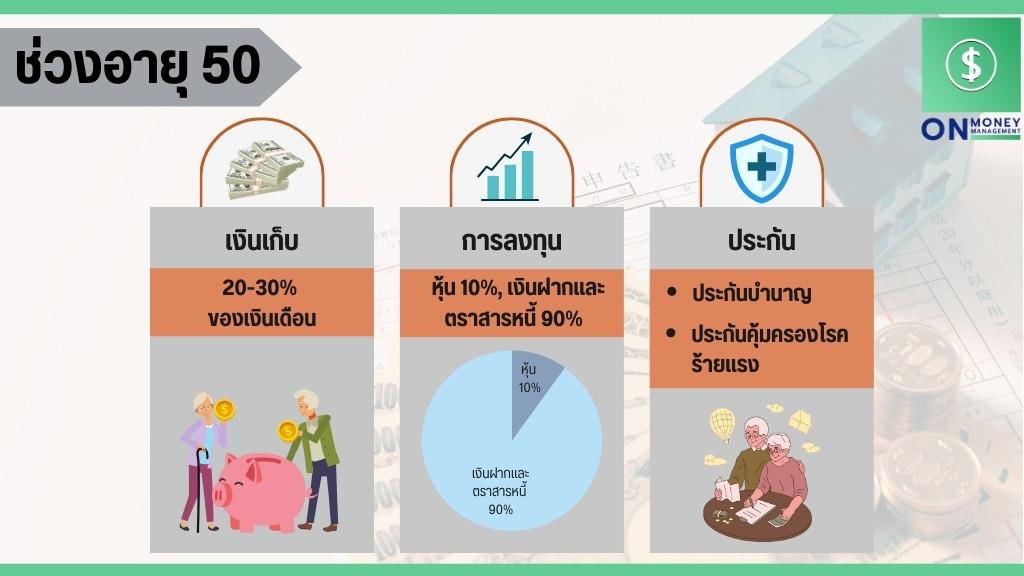

ช่วงอายุ 50

ในวัยนี้จะไม่ได้เน้นการเติบโตด้านหน้าที่การงานมากมายเหมือนคนอายุน้อย แต่จะมุ่งเน้นไปที่การวางแผนเกษียณอายุแทน นอกจากจะต้องดูแลคนในครอบครัว คนทางบ้านแล้ว ก็ต้องวางแผนการเงินเอาไว้สำหรับดูแลตัวเองด้วย เพื่อจะได้ใช้ชีวิตในวัยเกษียณอย่างมีความสุข

เงินเก็บ

- เมื่อเข้าสู่ช่วงวัยเกษียณรายได้ก็อาจจะลดลงบ้าง เงินเดือนที่ได้รับอาจจะไม่ได้พอใช้ถ้าหากไม่ได้มีรายได้จากทางอื่นเข้ามาช่วย เพราะฉะนั้นคนในวัยนี้สามารถที่จะออมเงินได้ประมาณ 20-30% ของรายได้

ตัวอย่าง:

- รายได้: 70,000 บาท/เดือน

- หักเพื่อออม: 20%: 14,000 บาท

- คงเหลือเงินใช้จ่าย: 56,000 บาท

- ถ้าเก็บเงินเดือนละ: 14,000 บาท เป็นเวลา 10 ปี จะมีเงินเก็บ 1,680,000บาท

ประกัน

วัยนี้จะเริ่มมีภาระต่างลดลงบ้างแล้ว เพราะว่าลูกๆ ก็เริ่มเติบโตพอที่จะหารายได้เลี้ยงดูตัวเองได้แล้ว เพราะฉะนั้นการเลือกประกันที่จำเป็นมากที่สุดสำหรับคนในวัยนี้คือ

ประกันสุขภาพที่คุ้มครองโรคร้ายแรง

- ไม่มีใครอยากจะเป็นโรคร้ายแรง แต่เรื่องพวกนี้เราไม่มีทางรู้ล่วงหน้า เพราะฉะนั้นการเตรียมรับมือกับเหตุการณ์เหล่านี้เป็นสิ่งมองข้ามไม่ได้ ควรเลือกทำประกันสุขภาพที่คุ้มครองโรคร้ายแรง เพราะค่าใช้จ่ายในการรักษาโรคร้ายแรงนั้นสูงลิบลิ่ว ถ้าไม่ได้ทำประกันเอาไว้อาจทำให้มีปัญหาการเงินตามมาได้

ประกันบำนาญ

- เป็นประกันที่เหมาะกับคนที่พร้อมจะเกษียณ ยิ่งวางแผนเอาไว้ได้เร็วเท่าไหร่ก็ยิ่งดี จะได้มีกระเป๋าเงินเอาไว้ใช้ในช่วงที่ไม่ได้ทำงาน เช่น ประกันบำนาญแบบรับเงินทุกปี

- อีกอย่างเบี้ยประกันเงินได้เราสามารถนำไปใช้ลดหย่อนภาษีได้ไม่เกิน 15% ของเงินได้ ไม่เกิน 200,000 บาท ได้ด้วย

การลงทุน

- ในวัยนี้จะไม่ได้เน้นในการสร้างฐานะเพิ่มเติมหรือไล่ตามหาความสำเร็จใหม่ๆ หนี้สินที่มีก็หมดไปแล้ว ค่าเลี้ยงดูลูกก็ไม่จำเป็นต้องส่ง แต่จะไปใช้จ่ายในส่วนของการดูแลสุขภาพแทน การลงทุนของคนในวัยนี้ควรเน้นไปที่การลงทุนที่เสี่ยงต่ำที่ปลอดภัยไว้ก่อน

- การจัดพอร์ตการลงทุนควรเป็นพอร์ตแบบระมัดระวัง โดย ลงทุนใน หุ้น 10%, เงินฝากและตราสารหนี้ 90%

- เน้นการลงทุนที่มีความเสี่ยงต่ำและมีความมั่นคงสูง ผลตอบแทนในระดับปานกลางก็พอ

สรุปท้ายบท

การวางแผนด้านชีวิตในด้านต่างๆ ตั้งแต่การออมเงิน การลงทุน และการเลือกซื้อประกันที่เหมาะสม เป็นสิ่งสำคัญที่เราทุกคนต้องใส่ใจ เพราะเราอายุมากขึ้นทุกวัน ค่าใช้จ่ายก็สูงขึ้นเป็นเงาตามตัว ถ้าไม่ได้วางแผนเรื่องเหล่านี้เอาไว้ตั้งแต่เนิ่นๆ เวลาที่เกิดปัญหาอะไรขึ้นมาจะทำให้เสี่ยงต่อความมั่นคงทางการเงินและครอบครัว เช่น เวลาเจ็บไข้ได้ป่วย ฉะนั้นลองเช็คตัวเองแล้วดูว่าเรายังขาดเหลืออะไร แล้วก็รีบวางแผนอุดรอยรั่วนั้นเสียตั้งแต่ตอนนี้เลยจะดีกว่า

แหล่งอ้างอิง

- https://vinsure.viriyah.co.th/blog/invest-what-at-each-age

- https://osbornefinancial.im/2025/04/investing-in-your-30s-40s-and-50s-what-to-prioritise-at-each-stage/

- https://www.finnomena.com/finspace/saving-money-according-to-age/

- https://www.finnomena.com/finspace/invesment-planning-age/

- https://www.ttbbank.com/th/fin-tips/detail/ttb-invesment-planning-age

- https://www.setinvestnow.com/th/knowledge/article/46-porfolio-management-by-age

- www.yuvabadhanafoundation.org/th/ข่าวสาร/บทความทั่วไป/เคล็ดลับการเงิน/age-savings/

- https://www.scb.co.th/th/personal-banking/stories/salary-man/how-to-choose-insurance-plan